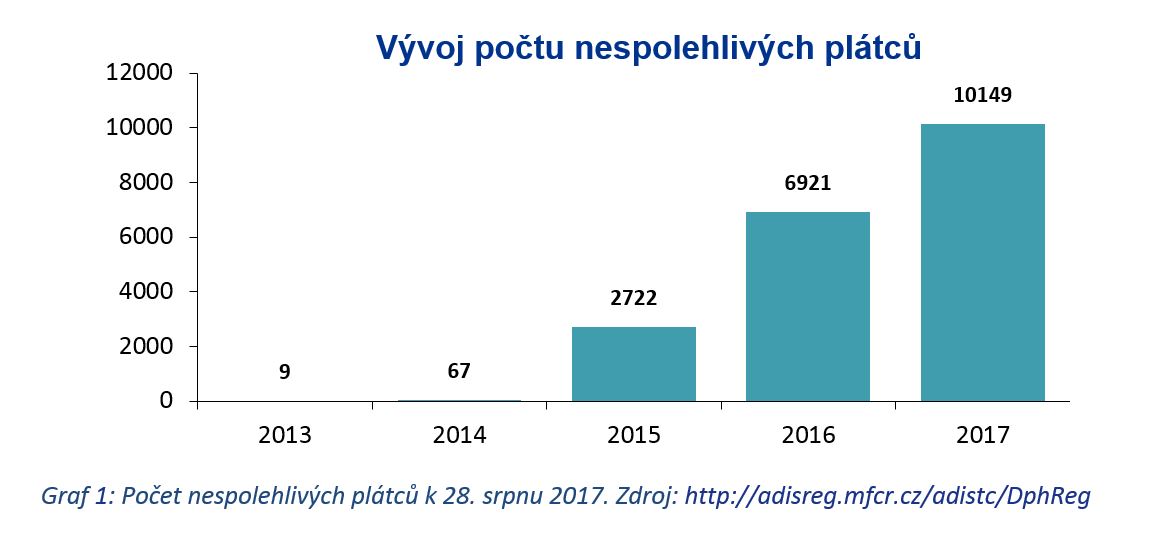

Počet nespolehlivých plátců rychle roste

Institut nespolehlivého plátce je zakotven v zákoně o DPH již od roku 2013. V kombinaci s povinností příjemce zdanitelného plnění ručit za nezaplacenou daň by tento institut dle GFŘ měl sloužit především jako účinný nástroj v boji proti daňovým únikům v oblasti DPH. Počet nespolehlivých plátců přitom každým dnem výrazně stoupá.

Zákon o DPH ukládá příjemci plnění povinnost ručit za daň nezaplacenou dodavatelem, pokud je k okamžiku uskutečnění plnění nebo nově již k okamžiku poskytnutí úplaty zveřejněna skutečnost, že dodavatel je nespolehlivým plátcem. Rozhodující je datum zveřejnění této informace. Povinnost ručit za daň neodvedenou dodavatelem má příjemce plnění také v případě, že provede úhradu na neregistrovaný bankovní účet.

GFŘ již dříve vydalo „Informaci k aplikaci institutu nespolehlivého plátce“ (Informace). Ta nyní byla v návaznosti na červencovou novelu zákona o DPH mírně upravena. Informace shrnuje okolnosti, za nichž se plátce může stát nespolehlivým. Obecně jsou to případy, kdy dochází k ohrožení veřejného zájmu na řádném výběru DPH.

Konkrétním příkladem je situace, kdy plátce eviduje kumulativní nedoplatek na DPH za nejméně tři kalendářní měsíce. Výše povoleného nedoplatku byla oproti původnímu znění Informace snížena z 10 mil. Kč na 500 tis. Kč.

Seznam všech nespolehlivých plátců (i osob) je možné vygenerovat přímo z webové stránky Daňového portálu (adisreg.mfcr.cz). Ke konci srpna 2017 bylo evidováno již více než 10 000 nespolehlivých plátců. To jsou zhruba 2 % všech plátců DPH v České republice.

Je proto důležité zaměřit se na nastavení vhodných kontrolních mechanismů, prověřovat spolehlivost dodavatelů a provádět platby pouze na zveřejněné bankovní účty.